आखिर क्यों भारत से अपनी दुकान समेट रहा सिटी बैंक

प्रमुख अमेरिकी बैंक “सिटी बैंक” का भारत में अपना कारोबार समेटने का फैसला कुछ गंभीर सवाल खड़े कर रहा है। आखिरकार क्यों विदेशी बैंकों के भारत में पैर उखड़ रहे हैं? इनके लिए भारत क्यों कठिन काम करने का स्थान साबित हो रहा है, वो भी कारोबार करने के लिहाज से ?

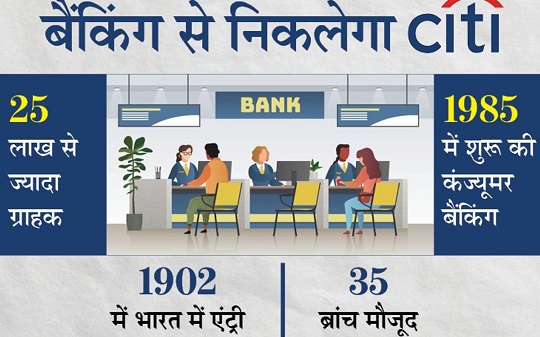

सिटी बैंक ने कहा कि ग्लोबल स्ट्रैटजी के हिस्से के रूप में वह भारत में अपना कंज्यूमर बैंकिंग बिजनेस बंद करने जा रहा है। 1985 में सिटी बैंक ने भारत में कंज्यूमर बैंकिंग बिजनेस शुरू किया था।

अगर पीछे मुड़कर देखें तो पता चलता है कि बैंक आफ अमेरिका ने 1998 में, एएनजे ग्रिंडलेज बैंक ने 2000 में, एबीएन ऐमरो बैंक ने 2007 में, ड्यूश बैंक ने 2011 में, आईएनजी ने 2014, आबीएस ने 2015 में अपने भारत के कारोबार को या तो कम किया या बंद कर दिया। एचएसबीसी ने 2016 में अपने कामकाज बंद तो नहीं किया पर अपनी शाखाओं की तादाद को बहुत ही कम कर दिया।

विदेशी बैंकों के साथ सबसे बड़ी समस्या यह रहती है कि यह सिर्फ मुंबई, दिल्ली, बैंगलुरू, कोलकता, चैन्नई जैसे महानगरों और अहमदाबाद, गुरुग्राम, चंडीगढ़, इंदौर जैसे बड़े नगरों और शहरों में कार्यरत रहकर ही अपने लिए मोटे मुनाफे की उम्मीद करते हैं। ये गिनती भर की शाखाएं ही खोलते हैं।

ये सोचते है कि एटीएम खोलने भर से बात बन जाएगी। ये एटीएम को शाखा के विकल्प के रूप में देखते हैं। यह सोच बिल्कुल सही नहीं है। इन्हें समझ ही नहीं आता कि आम हिन्दुस्तानी को बैंक में जाकर बैंक कर्मी से अपनी पास बुक या एफडी पॉलिसी को अपडेट करवाने में ही आनंद मिलता है। वहां पर उसे बैंक की नई स्कीमों के बारे में भी पता चलता है।

बैंकिग सेक्टर को जानने वाले जानते हैं कि जो बैंक जितनी नई शाखाएं खोलता है, वह उतना ही जनता के बीच में या कहें कि अपने ग्राहकों के पास पहुंच जाता है। स्टेट बैंक और एचडीएफसी बैंक की राजधानी के व्यावसायिक हब, कनॉट प्लेस इलाके में ही लगभग 10-10 शाखाएं कार्यरत हैं।

इसी तरह से कई प्रमुख भारतीय बैंक भारत के छोटे-छोटे शहरों, कस्बों और गांवों तक में फैले हुये हैं। एचडीएफसी, कोटक महेंद्रा बैंक, आईसीआईसीआई बैंक तो प्राइवेट बैंक हैं। फिर भी इन्हें पता है कि ये उसी स्थिति में आगे जाएंगे जब ये भारत के सभी हिस्सो में अपनी शाखाएं या एटीएम खोलेंगे। ये इसी दिशा में आगे बढ़ रहे हैं।

आप बता दीजिए कि क्या किसी विदेशी बैंक ने बिहार के किसान को ट्रैक्टर खरीदने या आंध्र प्रदेश के युवा उद्यमी को अपना कारोबार चालू करने के लिए लोन दिया? क्या किसी को याद है कि एएनजे ग्रिंडलेज बैंक, एबीएन ऐमरो बैंक, ड्यूश बैंक, आईएनजी या आरबीएस ने कभी झारखंड के ग्रामीण इलाकों, छतीसगढ़ के नक्सल प्रभावित इलाकों या फिर उड़ीसा के सुदूर इलाकों में अपनी कोई शाखा खोली हो ?

अगर नहीं खोली तो क्यों नहीं खोली? क्या इनके लिए भारत का मतलब सिर्फ चंद—एक गिनती भर के शहर हैं। यह तो कोई बात नहीं हुई। इन्हें भारत में अपना कारोबार करने का अधिकार है। इन्हें यह भी अधिकार है कि ये भारत में कारोबार करके मुनाफा भी कमाएं। आखिर इन्होंने निवेश भी किया होता है। पर इन्हें सिर्फ और सिर्फ मुनाफे को लेकर नहीं सोचना चाहिए।

कहने दें कि ये विदेशी बैंक तो मोटी जेबों वालों के लिए ही अपनी आकर्षक सेवाएं लेकर आते हैं। इनके टारगेट वे ग्राहक पढ़े लिखे आधुनिक नौजवान भी होते हैं जो मोटी सैलरी पर नौकरी कर रहे होते हैं। सिटी बैंक कंज्यूमर बैंकिंग बिजनेस में क्रेडिट कार्ड्स, रीटेल बैंकिंग, होम लोन जैसी सेवाएं दे रहा था।

इस समय भारत में सिटी बैंक की 35 शाखाएं हैं। गौर करें कि सिर्फ 35 शाखाओं के साथ चल रहे “सिटी बैंक” को वित्त वर्ष 2019-20 में 4,912 करोड़ रुपये का शुद्ध लाभ हुआ था जो इससे पूर्व के वित्त वर्ष में 4,185 करोड़ रुपये था।

देखिए कि भारत में भारतीय रिजर्व बैंक (आरबीआई) सर्वोच्च बैंकिंग नियामक अथॉरिटी है। आरबीआई देश में बैंकिंग व्यवस्था के लिए नियम बनाता है और देश की मौद्रिक नीति के बारे में फैसले लेता है। भारत के बैंकिंग क्षेत्र में पांच तरह के बैंक काम करते हैं। ये हैं निजी क्षेत्र के बैंक, सार्वजनिक क्षेत्र के बैंक, विदेशी बैंक, ग्रामीण बैंक और कोआपरेटिव बैंक।

अगर बात प्राइवेट क्षेत्र के बैंकों से शुरू करें तो हमारे प्रमुख प्राइवेट बैंक हैं; एचडीएफसी बैंक, आईसीआईसीआई बैंक, इंडसइंड बैंक और एक्सिस बैंक आदि। सार्वजनिक क्षेत्र के बैंक उन्हें कहा जाता है जिनमें मेजर हिस्सेदारी (51%) सरकार के पास होती है। इनमें पंजाब नेशनल बैंक, भारतीय स्टेट बैंक और सेंट्रल बैंक ऑफ़ इंडिया एवं अन्य कॉमर्सियल बैंक आदि आते हैं।

अब बात करते हैं विदेशी बैंकों की। भारत के लिए विदेशी बैंक दो प्रकार के होते हैं। पहले, वे बैंक जो भारत में अपनी ब्रांच खोलते हैं और दूसरे वे बैंक जो भारत में अपनी प्रतिनिधि बैंकों की शाखा के माध्यम से बिज़नेस करते हैं। इन बैंकों में स्टैंडर्ड चार्टर्ड बैंक, अमेरिकन एक्सप्रेस और सिटी बैंक आदि आते हैं। इनके अलावा, भारत में विभिन्न ग्रामीण बैंक और कोआपरेटिव बैंक अर्बन कोआपरेटिव बैंक सहित भी सक्रिय हैं। इनकी ग्राहक संख्या भी लाखों में है।

एक बिन्दु पर साफ राय रखने की जरूरत है कि उन सार्वजनिक क्षेत्र के बैंकों में कामकाज के स्तर को बहुत बेहतर करने की जरूरत है जिन्हें हम सार्वजनिक क्षेत्र के बैंक कहते हैं। इनकी स्थिति से तो सारा देश वाकिफ है। देखिए कि बैंकिंग अपने आप में आम जनता से जुड़े हुए सेवा का क्षेत्र है। यह सेवा क्षेत्र में ही आता है। अबकि अब ऐसा नहीं है और सेवा के नाम पर यहां भी सेवा शुल्क की वसूली शुरू हो चुकी है। अब सेवा के नाम पर एक भी कार्य ऐसा नहीं बचा है, जो बगैर शुल्क के किाया जाता हो।

यहां पर तो वही बैंक आगे जाएगा जो अपने ग्राहकों को बेहतर सुविधाएं देगा, जिसकी अधिक से अधिक शाखाएं होंगी, उसके अफसर और बाकी स्टाफ अपने ग्राहकों के हितों का ध्यान रखेंगे। कुछ सार्वजनिक क्षेत्र के बैंक तो इसलिए ही जनता के बीच जमे हुए हैं, क्योंकि, उन्हें भारत सरकार से भी मोटा बिजनेस मिल जाता है। अगर सरकार उन्हें अपने रहमो करम पर छोड़ दे तो ये पानी भी न मांगे।

देखिए भारत का बाजार अपने आप में अनंत सागर की तरह है। इसमें सबके लिए काम करके जगह बनाने और कमाने के पर्याप्त अवसर हैं। पर भारत के बाजार में वही बैंक टिकेंगे जो ग्राहकों को बेहतर सुविधाएं और जिनकी उपस्थिति महानगरों से लेकर गांवों-कस्बों तक में होगी।

(लेखक वरिष्ठ संपादक, स्तम्भकार और पूर्व सांसद हैं।)